易思维:近千万无单据收入对赌清理“先上车后

保荐机构国投证券股份有限公司(简称“国投证券”)保荐代表人陈毅浩,唐斌、会计师事务所天健会计师事务所(特殊普通合伙)签字会计师陆俊洁,王佳婧、律师事务所北京市君合律师事务所签字律师何廷财,王毅,蒋文俊,蒋雨达、评估机构坤元资产评估有限公司签字评估师柴山,潘华锋,方水盛。

在历史沿革的合规性方面,易思维对股东特殊权利(对赌协议)的清理过程存在明显瑕疵,中介机构在首轮申报时可能提交了不符合监管要求的法律文件。

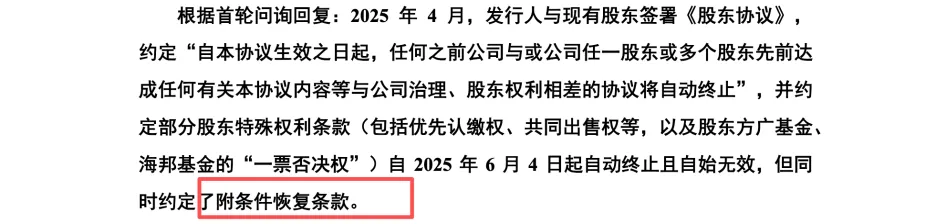

根据二轮问询函披露,易思维于2025年4月(申报前夕)签署了《股东协议》,该协议约定部分股东特殊权利“自2025年6月4日起自动终止且自始无效”,但同时约定了“附条件恢复条款”。

《监管规则适用指引—发行类第4号》(4-3对赌协议)明确要求,易思维申报前必须彻底终止对赌协议,且不得设置恢复条款。显然,2025年4月的《股东协议》因包含“附条件恢复条款”,在2025年6月5日首次申报时点,实质上并不符合上述监管指引的要求(但是上交所还是同意申报)。

这一瑕疵在监管机构的首轮问询中被指出。随后,易思维及中介机构才采取了“打补丁”式的补救措施:于2025年11月(二轮回复前)签署了《股东协议之终止协议》,约定2025年4月的《股东协议》终止,且此次“并不附带任何恢复条件”。易思维(杭州)科技股份有限公司(简称“易思维”)汽车制造机器视觉设备的研发、生产及销售,为汽车整车及零部件制造过程的各工艺环节提供机器视觉解决方案。

保荐机构国投证券股份有限公司(简称“国投证券”)保荐代表人陈毅浩,唐斌、会计师事务所天健会计师事务所(特殊普通合伙)签字会计师陆俊洁,王佳婧、律师事务所北京市君合律师事务所签字律师何廷财,王毅,蒋文俊,蒋雨达、评估机构坤元资产评估有限公司签字评估师柴山,潘华锋,方水盛。

在历史沿革的合规性方面,易思维对股东特殊权利(对赌协议)的清理过程存在明显瑕疵,中介机构在首轮申报时可能提交了不符合监管要求的法律文件。

根据二轮问询函披露,易思维于2025年4月(申报前夕)签署了《股东协议》,该协议约定部分股东特殊权利“自2025年6月4日起自动终止且自始无效”,但同时约定了“附条件恢复条款”。

《监管规则适用指引—发行类第4号》(4-3对赌协议)明确要求,易思维申报前必须彻底终止对赌协议,且不得设置恢复条款。显然,2025年4月的《股东协议》因包含“附条件恢复条款”,在2025年6月5日首次申报时点,实质上并不符合上述监管指引的要求(但是上交所还是同意申报)。

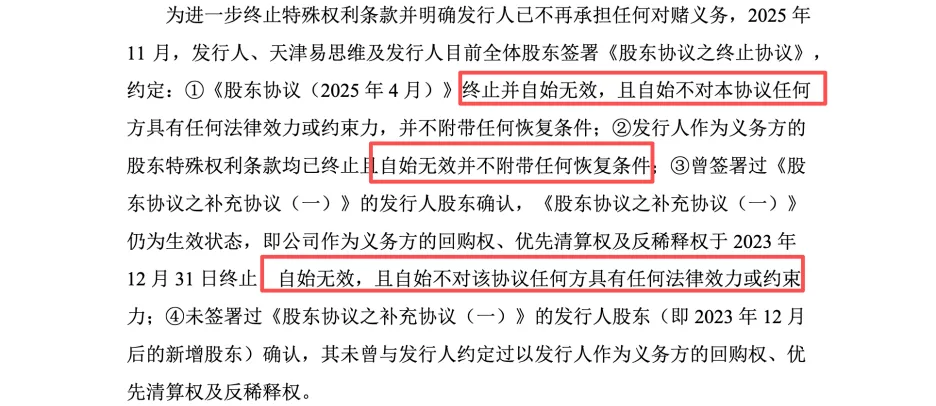

这一瑕疵在监管机构的首轮问询中被指出。随后,易思维及中介机构才采取了“打补丁”式的补救措施:于2025年11月(二轮回复前)签署了《股东协议之终止协议》,约定2025年4月的《股东协议》终止,且此次“并不附带任何恢复条件”。

2025年11月的《终止协议》恰恰反证了易思维首轮申报时点(2025年6月)的法律状态存在不合规。

中介机构在二轮回复中试图进行复杂解释,辩称另一份2023年12月的《股东协议之补充协议(一)》才是真正终止核心对赌(如回购权)的协议,且该协议“不附带任何恢复条件”。此种“拆分”解释极其不合常理:如果核心对赌已在2023年12月被彻底终止,为何还要在2025年4月(申报前)新签一份《股东协议》,并画蛇添足地加入“附条件恢复条款”?

北京市君合律师事务所(何廷财,王毅等)作为易思维律师,其在首轮申报时出具的法律意见,或未审慎核查2025年4月《股东协议》中“附条件恢复条款”的合规性风险,其法律意见的严谨性存疑。而国投证券(陈毅浩,唐斌)作为保荐机构,对易思维股权清晰度和历史沿革的核查(《保荐管理办法》第28条),疑似仅依赖了律师的法律意见,未能识别出申报时点对赌协议清理的法律瑕疵,向监管机构提交了或存在明显合规缺陷的申报文件。

收入确认是企业经营成果的核心反映,其真实性与合规性是IPO审核的基石。然而,易思维在特定客户的收入确认上,呈现出其既定会计政策与实际执行或背离。

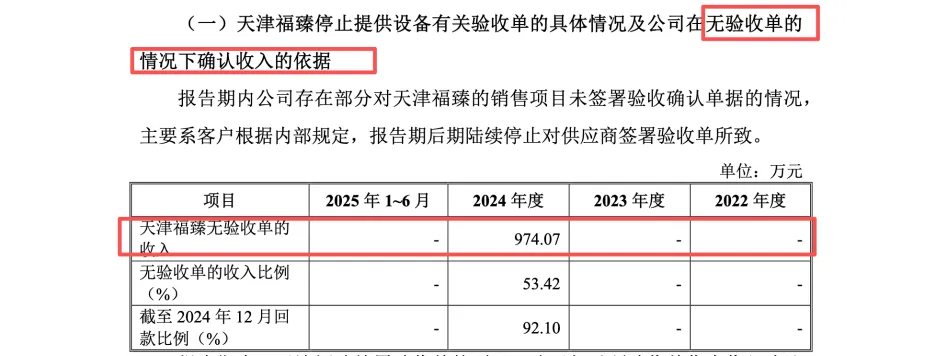

根据易思维首轮问询回复所述的会计政策,对于需安装调试的机器视觉设备,其收入确认时点为“产品交付客户指定地点,安装调试、功能验证完毕,经客户预验收后确认收入”,并明确“具体收入确认依据为预验收单据”。此政策将“取得预验收单据”确立为控制权转移的关键节点与客观证据。

但在实际执行中,此项政策被公然突破。易思维在首轮及二轮问询回复中均承认,2024年度对客户“天津福臻”确认的收入中,存在974.07万元系“无验收单的情况”。

面对此异常,易思维及中介机构在二轮问询回复中将其归咎于客户,称“天津福臻部分厂区项目在2024年度以上市公司内部规定为由表示无法对外提供验收单据”。在客观证据(预验收单据)缺失的情况下,中介机构转而采信了易思维的替代程序,即“根据日常沟通情况、产线运行情况等综合评估”,确认项目已“实质上满足预验收条件”并确认收入。

一个自身财务内控已崩溃、濒临退市的客户,其所谓的“内部规定”是否具备可信度?

《企业会计准则第14号——收入》要求在“客户取得相关商品控制权时”确认收入。易思维自行将会计政策锚定于“取得预验收单据”这一客观证据。在客观证据缺失,且客户陷入极端困境的不利情况下,转而依赖“日常沟通”、“综合评估”等缺乏外部效力、易于纵的内部证据,或不符合《企业会计准则》对收入确认时点判断的客观性与审慎性要求。

国投证券(陈毅浩,唐斌)在此问题上的核查显得流于形式。面对974.07万元“无单据收入”以及客户已公开披露的退市风险,中介机构理应保持最高级别的职业怀疑(《中国注册会计师审计准则第1101号》)。然而,其接受了效力等级极低的“综合评估”作为替代证据,疑似未能获取充分、适当的审计证据(《审计准则第1301号》)。保荐代表人(陈毅浩,唐斌)在明知客户或已退市、验收单缺失的情况下仍认可该笔收入的确认,其尽职调查或未满足《证券发行上市保荐业务管理办法》第28条关于核查易思维收入真实性的要求。加载全文加载更多精彩博文

猜你喜欢

- 07-27AICoin瑞华泰股东国投高科技投

- 11-15AICoin硬科技投向标央行:稳妥

- 06-13AICoin路维光电:国投创业基金

- 08-17AICoin国投智能(300188)_股票价格

- 11-06AICoin今夜这国央行宣布按下“

- 05-26AICoin本币结算合作范围扩展!

- 05-29AICoin墨西哥央行大幅下调2025年

- 11-16AICoin南华期货:境外孙公司获

- 06-11AICoin国投资本:2024年前三季度